Depreciation - Khấu hao

- Frequency of Depreciation (Months) - Tần suất khấu hao (theo tháng)

- Total Number of Depreciations - Tổng số lần khấu hao

- Depreciation Posting Date - gày bắt đầu ghi nhận khấu hao.

- Ví dụ

- Các phương pháp tính khấu hao - Straight Line, Double Declining Balance, Written Down Value, Manual

- Để tính giá trị còn lại (Residual Value hoặc Net Book Value)

- Depreciate Based on Shifts và Depreciate Based on Daily Pro-rata(Khấu hao dựa trên ca làm, Khấu hao dựa trên tỷ lệ hàng ngày) việc,

- Expected value after useful life - Giá trị còn lại sau khi hoàn thành khấu hao

- Opening Accumulated Depreciation - Khấu hao lũy kế đầu kỳ

Frequency of Depreciation (Months) - Tần suất khấu hao (theo tháng)

Tần suất khấu hao (theo tháng)

- Ý nghĩa: Xác định khoảng thời gian giữa các lần tính và ghi nhận khấu hao.

- Cách sử dụng:

- Ví dụ: Nếu tần suất là 1 tháng, khấu hao sẽ được ghi nhận hàng tháng.

- Nếu tần suất là 3 tháng, khấu hao sẽ được ghi nhận mỗi quý.

Tại sao quan trọng:

- Giúp bạn kiểm soát chi tiết cách khấu hao được tính, ví dụ: hàng tháng, hàng quý hoặc hàng năm.

Total Number of Depreciations - Tổng số lần khấu hao

Tổng số lần khấu hao

- Ý nghĩa: Chỉ định tổng số kỳ khấu hao để tài sản đạt giá trị còn lại bằng 0 (hoặc giá trị còn lại ước tính).

- Cách sử dụng:

- Dựa trên tuổi thọ tài sản. Ví dụ: Nếu tài sản có tuổi thọ 5 năm và tần suất khấu hao là 12 tháng (mỗi năm 1 lần), tổng số kỳ khấu hao sẽ là 5.

- Nếu tuổi thọ là 5 năm và tần suất khấu hao là hàng tháng, tổng số kỳ khấu hao sẽ là 60.

Tại sao quan trọng:

- Đảm bảo khấu hao được phân bổ đúng theo tuổi thọ hữu dụng của tài sản.

Depreciation Posting Date - gày bắt đầu ghi nhận khấu hao.

Ngày ghi nhận khấu hao

- "Depreciation Posting Date" là ngày bắt đầu ghi nhận khấu hao.

- Sau khi đã xác định ngày bắt đầu, VHTerp sẽ tự động tính toán các bút toán khấu hao tiếp theo dựa trên:

- Frequency of Depreciation (Months)

- Total Number of Depreciations

Tại sao cần một ngày cụ thể cho mỗi dòng trong Finance Books?

-

Tính linh hoạt:

Từng Finance Book có thể bắt đầu khấu hao ở các thời điểm khác nhau. Ví dụ:- Sổ nội bộ: Khấu hao từ ngày 1/1/2025.

- Sổ thuế: Khấu hao từ ngày 31/12/2025 (vào cuối năm tài chính).

-

Đồng bộ hóa bút toán:

Điều này giúp đảm bảo rằng các bút toán khấu hao được lên lịch chính xác, phù hợp với từng loại sổ sách tài chính. -

Yêu cầu đặc thù của kế toán:

Một số quy định kế toán yêu cầu bút toán đầu tiên phải được ghi nhận tại một ngày cụ thể, ví dụ:- Ngày mua tài sản.

- Ngày bắt đầu sử dụng tài sản.

- Ngày bắt đầu của kỳ kế toán.

Ví dụ

Ví dụ cụ thể

Tài sản: Máy tính A

- Mua vào ngày: 15/01/2025

- Số lần khấu hao: 60 lần (5 năm)

- Tần suất khấu hao:

- Internal Book: Hàng tháng.

- Tax Book: Hàng năm.

Finance Books:

| Finance Book | Frequency (Months) | Total Depreciations | Depreciation Posting Date | Mục đích |

|---|---|---|---|---|

| Internal Book | 1 | 60 | 01/02/2025 | Khấu hao hàng tháng. |

| Tax Book | 12 | 5 | 31/12/2025 | Khấu hao hàng năm (cuối năm). |

Cách VHTerp xử lý:

- Internal Book: Bút toán khấu hao sẽ được tạo vào 01/02/2025, sau đó tiếp tục hàng tháng vào ngày 1.

- Tax Book: Bút toán khấu hao sẽ được tạo vào 31/12/2025, sau đó tiếp tục hàng năm vào ngày 31/12.

Lưu ý quan trọng

- Nếu bạn muốn sử dụng cùng Asset Category cho nhiều tài sản được mua ở các thời điểm khác nhau, bạn cần đảm bảo rằng ngày trong Depreciation Posting Date được thiết lập phù hợp với từng tài sản.

- Trường hợp tài sản mua ở các thời điểm khác nhau nhưng dùng chung Asset Category, VHTerp sẽ tự động tính toán ngày khấu hao dựa trên ngày mua của tài sản cụ thể.

Các phương pháp tính khấu hao - Straight Line, Double Declining Balance, Written Down Value, Manual

1. Straight Line Method (Phương pháp đường thẳng)

Cách tính:

- Khấu hao được chia đều trong suốt thời gian sử dụng của tài sản.

Ví dụ:

- Nguyên giá tài sản: 120,000,000 VNĐ

- Giá trị còn lại: 0 VNĐ

- Thời gian sử dụng: 5 năm

| Năm | Nguyên giá | Khấu hao năm | Giá trị còn lại |

|---|---|---|---|

| 1 | 120,000,000 | 24,000,000 | 96,000,000 |

| 2 | 120,000,000 | 24,000,000 | 72,000,000 |

| 3 | 120,000,000 | 24,000,000 | 48,000,000 |

| 4 | 120,000,000 | 24,000,000 | 24,000,000 |

| 5 | 120,000,000 | 24,000,000 | 0 |

2. Double Declining Balance (Phương pháp số dư giảm dần kép)

Cách tính:

- Khấu hao nhanh trong các năm đầu, giảm dần theo thời gian.

- Tỷ lệ khấu hao gấp đôi so với phương pháp đường thẳng.

Ví dụ:

- Nguyên giá tài sản: 120,000,000 VNĐ

- Thời gian sử dụng: 5 năm

| Năm | Giá trị đầu kỳ | Khấu hao năm | Giá trị còn lại |

|---|---|---|---|

| 1 | 120,000,000 | 48,000,000 | 72,000,000 |

| 2 | 72,000,000 | 28,800,000 | 43,200,000 |

| 3 | 43,200,000 | 17,280,000 | 25,920,000 |

| 4 | 25,920,000 | 10,368,000 | 15,552,000 |

| 5 | 15,552,000 | 15,552,000 | 0 |

3. Written Down Value (Phương pháp giảm dần theo tỷ lệ cố định)

Cách tính:

- Giá trị còn lại của tài sản được giảm theo tỷ lệ phần trăm cố định hàng năm.

Ví dụ:

- Nguyên giá tài sản: 120,000,000 VNĐ

- Tỷ lệ khấu hao: 20%/năm

| Năm | Giá trị đầu kỳ | Khấu hao năm | Giá trị còn lại |

|---|---|---|---|

| 1 | 120,000,000 | 24,000,000 | 96,000,000 |

| 2 | 96,000,000 | 19,200,000 | 76,800,000 |

| 3 | 76,800,000 | 15,360,000 | 61,440,000 |

| 4 | 61,440,000 | 12,288,000 | 49,152,000 |

| 5 | 49,152,000 | 9,830,400 | 39,321,600 |

4. Manual (Phương pháp thủ công)

Cách tính:

- Phương pháp này cho phép người dùng tự nhập các khoản khấu hao theo nhu cầu hoặc quy định cụ thể.

- Không có công thức cố định.

Ví dụ:

- Nguyên giá tài sản: 120,000,000 VNĐ

- Khấu hao nhập thủ công theo nhu cầu:

- Năm 1: 30,000,000 VNĐ

- Năm 2: 25,000,000 VNĐ

- Năm 3: 20,000,000 VNĐ

-

Năm Nguyên giá Khấu hao năm Giá trị còn lại 1 120,000,000 30,000,000 90,000,000 2 120,000,000 25,000,000 65,000,000 3 120,000,000 20,000,000 45,000,000 -

So sánh các phương pháp

Phương pháp Đặc điểm Ưu điểm Nhược điểm Straight Line Khấu hao đều hàng năm. Dễ hiểu, dễ áp dụng. Không phản ánh đúng giá trị sử dụng thực tế. Double Declining Khấu hao nhanh trong những năm đầu. Phản ánh đúng giá trị sử dụng ban đầu. Khấu hao cao trong những năm đầu. Written Down Value Giảm theo tỷ lệ cố định, giá trị giảm dần. Thực tế hơn so với Straight Line. Tính toán phức tạp hơn. Manual Tự nhập các khoản khấu hao. Linh hoạt, phù hợp cho các quy định đặc thù. Phụ thuộc nhiều vào sự chính xác của người dùng.

Để tính giá trị còn lại (Residual Value hoặc Net Book Value)

Để tính giá trị còn lại (Residual Value hoặc Net Book Value) của tài sản, bạn cần biết ba yếu tố cơ bản:

- Nguyên giá tài sản (Cost): Giá trị ban đầu khi mua hoặc xây dựng tài sản.

- Giá trị khấu hao lũy kế (Accumulated Depreciation): Tổng số tiền đã được trích khấu hao từ khi sử dụng tài sản.

- Giá trị còn lại ước tính (Residual Value): Giá trị ước tính của tài sản sau khi hết thời gian sử dụng (nếu có).

Các bước tính cụ thể:

1. Xác định nguyên giá tài sản

Đây là số tiền ban đầu bỏ ra để mua hoặc xây dựng tài sản, bao gồm cả các chi phí liên quan (vận chuyển, lắp đặt,...).

Ví dụ: Nguyên giá máy tính là 120,000,000 VNĐ.

2. Xác định giá trị khấu hao hàng năm

Giá trị khấu hao hàng năm phụ thuộc vào phương pháp khấu hao bạn sử dụng (Straight Line, Double Declining, Written Down Value, hoặc Manual).

Ví dụ: Nếu sử dụng phương pháp đường thẳng với thời gian sử dụng là 5 năm, khấu hao hàng năm sẽ là:

3. Tính khấu hao lũy kế

Tổng giá trị khấu hao tính từ năm đầu tiên đến hiện tại.

Ví dụ: Sau 3 năm, khấu hao lũy kế là:

4. Tính giá trị còn lại

Ví dụ với từng phương pháp khấu hao:

Phương pháp đường thẳng (Straight Line):

- Nguyên giá: 120,000,000 VNĐ

- Thời gian sử dụng: 5 năm

- Sau 4 năm:

Phương pháp số dư giảm dần kép (Double Declining Balance):

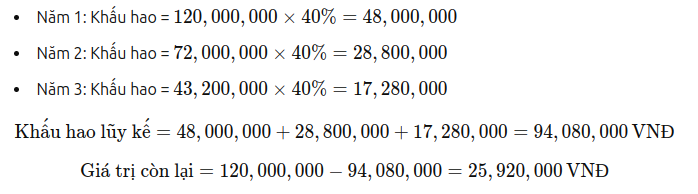

- Nguyên giá: 120,000,000 VNĐ

- Tỷ lệ khấu hao: 40%/năm

- Sau 3 năm

-

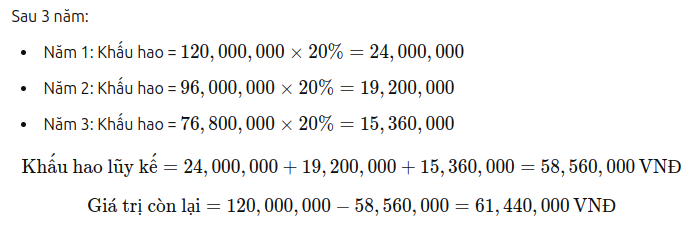

Phương pháp giảm dần theo tỷ lệ cố định (Written Down Value):

- Nguyên giá: 120,000,000 VNĐ

- Tỷ lệ khấu hao: 20%/năm

-

Lưu ý:

- Giá trị còn lại không thể nhỏ hơn giá trị còn lại ước tính (Residual Value).

Depreciate Based on Shifts và Depreciate Based on Daily Pro-rata(Khấu hao dựa trên ca làm, Khấu hao dựa trên tỷ lệ hàng ngày) việc,

1. Depreciate Based on Shifts (Khấu hao dựa trên ca làm việc)

Ý nghĩa:

- Phương pháp này cho phép bạn tính toán khấu hao dựa trên số lượng ca làm việc mà tài sản được sử dụng trong một khoảng thời gian.

- Phù hợp với các tài sản được sử dụng không liên tục hoặc chỉ hoạt động trong những ca làm việc cụ thể (ví dụ: máy móc hoạt động theo ca trong nhà máy).

Cách hoạt động:

- Khi tạo Asset, bạn có thể nhập số lượng ca làm việc tài sản dự kiến sử dụng trong ngày (hoặc tuần/tháng).

- VHTerp sẽ tính toán khấu hao dựa trên tỷ lệ giữa số ca thực tế sử dụng so với khả năng tối đa (ví dụ: 2 ca/ngày nếu tài sản làm việc tối đa 3 ca/ngày).

Ví dụ:

- Máy CNC có giá trị ban đầu: 1.000.000 VNĐ.

- Tổng thời gian khấu hao: 5 năm.

Ưu điểm:

- Chính xác hơn khi tài sản không được sử dụng đầy đủ công suất.

- Giúp phản ánh giá trị tài sản dựa trên hiệu suất thực tế.

2. Depreciate Based on Daily Pro-rata (Khấu hao dựa trên tỷ lệ hàng ngày)

Ý nghĩa:

- Phương pháp này tính khấu hao dựa trên số ngày thực tế mà tài sản được sử dụng.

- Thích hợp khi tài sản không được sử dụng suốt cả năm hoặc được mua/bán/loại bỏ giữa kỳ kế toán.

Cách hoạt động:

- VHTerp sẽ tính toán khấu hao theo số ngày trong tháng hoặc năm, thay vì chỉ dựa trên kỳ khấu hao cố định (tháng, quý, năm).

- Nếu tài sản được mua hoặc bắt đầu sử dụng vào giữa kỳ, khấu hao sẽ được tính từ ngày bắt đầu sử dụng.

Ví dụ:

- Máy tính xách tay có giá trị ban đầu: 12.000.000 VNĐ.

- Tổng thời gian khấu hao: 3 năm.

Ưu điểm:

- Phù hợp với tình huống tài sản không sử dụng trọn kỳ kế toán.

- Đảm bảo khấu hao phản ánh sát với thời gian sử dụng thực tế.

So sánh hai phương pháp:

| Đặc điểm | Depreciate Based on Shifts | Depreciate Based on Daily Pro-rata |

|---|---|---|

| Tính toán dựa trên | Số ca làm việc | Số ngày sử dụng thực tế |

| Áp dụng cho | Máy móc, thiết bị hoạt động theo ca | Tất cả tài sản khấu hao theo thời gian |

| Chính xác | Dựa trên công suất sử dụng | Dựa trên thời gian sử dụng thực tế |

| Quản lý phức tạp hơn | Có (theo dõi số ca làm việc) | Không nhiều |

Thiết lập trong VHTerp:

- Khi tạo hoặc chỉnh sửa Asset, bạn có thể chọn:

- Depreciate Based on Shifts: Nhập số ca sử dụng dự kiến.

- Depreciate Based on Daily Pro-rata: Không cần cấu hình thêm, VHTerp tự động tính toán dựa trên ngày bắt đầu sử dụng tài sản.

- Đảm bảo cấu hình Asset Category và Finance Books phù hợp với phương pháp khấu hao.

Expected value after useful life - Giá trị còn lại sau khi hoàn thành khấu hao

Expected Value After Useful Life trong VHTerp, thường được hiểu là giá trị ước tính sau thời gian sử dụng hữu ích (còn gọi là Residual Value hoặc Salvage Value). Đây là giá trị còn lại của tài sản sau khi tài sản đã hết thời gian sử dụng hữu ích, tức là sau khi toàn bộ khấu hao đã được tính hết.

Ý nghĩa:

- Là số tiền mà bạn kỳ vọng có thể thu hồi được từ tài sản sau khi tài sản đã hết vòng đời hữu ích, chẳng hạn như từ việc bán phế liệu hoặc tái sử dụng một phần.

- Giá trị này sẽ không bị khấu hao trong suốt thời gian sử dụng của tài sản.

Cách sử dụng trong VHTerp:

- Khi tạo Asset Category hoặc Asset, bạn có thể nhập Expected Value After Useful Life (nếu có).

- Giá trị này được trừ ra khỏi Gross Asset Value trước khi tính khấu hao. Vì vậy, tổng khấu hao được tính sẽ không vượt quá chênh lệch giữa giá trị ban đầu và giá trị ước tính.

Cách tính toán khấu hao liên quan đến Expected Value After Useful Life:

- Công thức khấu hao theo đường thẳng (Straight Line)

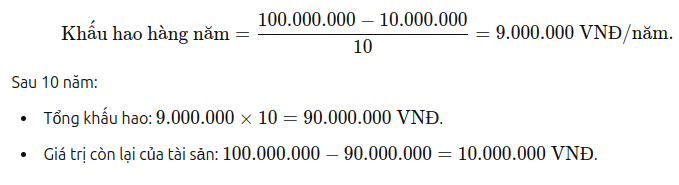

Ví dụ:

- Máy CNC có giá trị ban đầu: 100.000.000 VNĐ.

- Thời gian sử dụng hữu ích: 10 năm.

- Giá trị ước tính sau thời gian sử dụng (Residual Value): 10.000.000 VNĐ.

Tại sao Expected Value After Useful Life quan trọng?

- Phản ánh thực tế hơn: Không phải tài sản nào cũng mất toàn bộ giá trị sau khi hết vòng đời hữu ích. Một số tài sản vẫn có thể bán lại hoặc tái sử dụng.

- Đáp ứng chuẩn mực kế toán: Nhiều hệ thống kế toán yêu cầu ghi nhận giá trị còn lại dự kiến để đảm bảo tính chính xác trong báo cáo tài chính.

Cách cấu hình trong VHTerp:

-

Tại Asset Category:

- Vào Asset Category → Chọn hoặc tạo danh mục mới.

- Tìm trường Expected Value After Useful Life và nhập giá trị ước tính.

-

Tại Asset:

- Khi tạo một tài sản, giá trị này có thể được kế thừa từ Asset Category hoặc chỉnh sửa trực tiếp trên tài sản cụ thể.

Opening Accumulated Depreciation - Khấu hao lũy kế đầu kỳ

Khấu hao lũy kế đầu kỳ là số khấu hao lũy kế của một tài sản cố định được ghi nhận tại thời điểm bắt đầu kỳ kế toán hoặc tại thời điểm bạn nhập dữ liệu tài sản cố định lần đầu vào hệ thống ERP (như VHTerp).

Giải thích chi tiết:

-

Khấu hao lũy kế (Accumulated Depreciation):

Là tổng số tiền khấu hao của tài sản đã được ghi nhận kể từ khi tài sản được sử dụng cho đến thời điểm hiện tại.- Ví dụ: Một chiếc máy móc trị giá 100 triệu VND, khấu hao 10 triệu VND mỗi năm. Sau 3 năm, khấu hao lũy kế là 30 triệu VND.

-

Opening Accumulated Depreciation:

Là khấu hao lũy kế đã phát sinh trước khi kỳ kế toán hiện tại bắt đầu. Khi bắt đầu sử dụng hệ thống mới hoặc bắt đầu kỳ kế toán mới, bạn cần ghi nhận số dư khấu hao ban đầu để hệ thống tiếp tục tính toán khấu hao cho các kỳ tiếp theo.

Ứng dụng trong VHTerp:

Khi thêm tài sản cố định vào VHTerp, bạn có thể phải nhập số dư ban đầu cho các tài khoản như:

- Opening Accumulated Depreciation: Khấu hao lũy kế đã phát sinh.

- Opening Asset Value: Giá trị còn lại của tài sản tại thời điểm hiện tại.

Ví dụ thực tế:

Tình huống:

- Tài sản cố định: Một chiếc xe tải trị giá 500 triệu VND.

- Thời gian sử dụng: 10 năm (khấu hao đều).

- Ngày mua: Ngày 1/1/2020.

- Ngày bắt đầu sử dụng VHTerp: Ngày 1/1/2025.

-

Ghi nhận trong VHTerp:

- Opening Accumulated Depreciation: Nhập 250 triệu VND.

- Opening Asset Value: Nhập 250 triệu VND (giá trị còn lại của xe tải).

Lợi ích của việc ghi nhận Khấu hao lũy kế đầu kỳ:

- Đảm bảo tính chính xác khi tiếp tục khấu hao tài sản cố định.

- Phản ánh đúng số liệu kế toán tại thời điểm bắt đầu kỳ kế toán mới hoặc khi chuyển đổi hệ thống kế toán.

- Đáp ứng yêu cầu kiểm toán và báo cáo tài chính theo chuẩn mực kế toán.