Trang mới

Trong VHTerp, các phương pháp khấu hao được sử dụng để tính toán và phân bổ chi phí của tài sản cố định trong suốt vòng đời của nó. Các phương pháp này bao gồm:

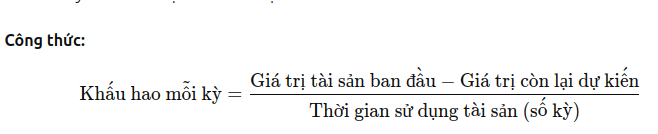

1. Straight Line Depreciation (Khấu hao đường thẳng)

Cách hoạt động:

- Phân bổ chi phí tài sản đồng đều qua các kỳ.

- Mỗi kỳ khấu hao một số tiền cố định.

Ví dụ:

- Giá trị tài sản: 100 triệu VNĐ.

- Giá trị còn lại: 10 triệu VNĐ.

- Thời gian sử dụng: 5 năm.

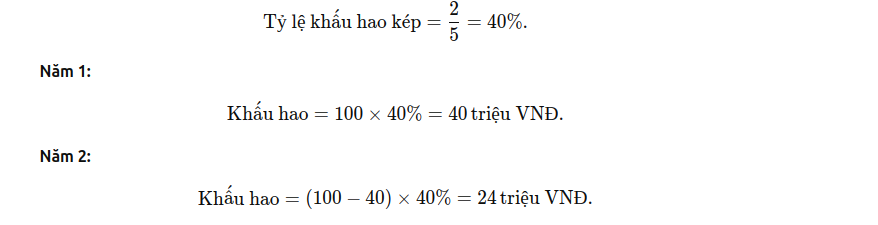

2. Double Declining Balance (Khấu hao giảm dần kép)

Cách hoạt động:

- Áp dụng tỷ lệ khấu hao cao hơn trong các kỳ đầu và giảm dần qua các kỳ.

- Tính khấu hao dựa trên giá trị còn lại (không đều nhau).

Công thức:

Ví dụ:

- Giá trị tài sản: 100 triệu VNĐ.

- Thời gian sử dụng: 5 năm.

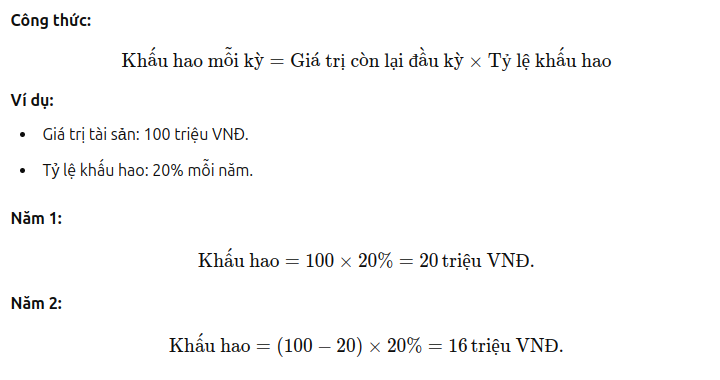

3. Written Down Value (WDV - Khấu hao theo giá trị còn lại)

Cách hoạt động:

- Khấu hao được tính theo tỷ lệ cố định, áp dụng trên giá trị còn lại của tài sản qua các kỳ.

- Khác với Double Declining Balance ở tỷ lệ khấu hao thường nhỏ hơn.

Công thức:

4. Manual (Khấu hao thủ công)

Cách hoạt động:

- Người dùng tự nhập giá trị khấu hao cho từng kỳ.

- Phù hợp cho những tài sản có quy trình khấu hao không đều hoặc phức tạp.

Ví dụ:

- Năm 1: Khấu hao 30 triệu VNĐ.

- Năm 2: Khấu hao 25 triệu VNĐ.

So sánh các phương pháp

| Phương pháp | Ưu điểm | Nhược điểm | Khi nào sử dụng? |

|---|---|---|---|

| Straight Line | Dễ tính toán, chi phí đều qua các kỳ. | Không phản ánh được giá trị giảm dần thực tế. | Tài sản có giá trị sử dụng ổn định qua các năm. |

| Double Declining Balance | Phản ánh giá trị giảm nhanh ở giai đoạn đầu. | Tính toán phức tạp hơn, giảm nhanh đầu kỳ. | Tài sản nhanh mất giá trị, như máy móc, thiết bị công nghệ. |

| Written Down Value | Linh hoạt hơn so với Straight Line. | Tính toán tương tự Double Declining Balance. | Thích hợp cho tài sản có mức khấu hao trung bình. |

| Manual | Rất linh hoạt, phù hợp cho trường hợp đặc biệt. | Dễ sai sót nếu không kiểm soát tốt. | Khi không áp dụng được các phương pháp cố định. |