Để tính giá trị còn lại (Residual Value hoặc Net Book Value)

Để tính giá trị còn lại (Residual Value hoặc Net Book Value) của tài sản, bạn cần biết ba yếu tố cơ bản:

- Nguyên giá tài sản (Cost): Giá trị ban đầu khi mua hoặc xây dựng tài sản.

- Giá trị khấu hao lũy kế (Accumulated Depreciation): Tổng số tiền đã được trích khấu hao từ khi sử dụng tài sản.

- Giá trị còn lại ước tính (Residual Value): Giá trị ước tính của tài sản sau khi hết thời gian sử dụng (nếu có).

Các bước tính cụ thể:

1. Xác định nguyên giá tài sản

Đây là số tiền ban đầu bỏ ra để mua hoặc xây dựng tài sản, bao gồm cả các chi phí liên quan (vận chuyển, lắp đặt,...).

Ví dụ: Nguyên giá máy tính là 120,000,000 VNĐ.

2. Xác định giá trị khấu hao hàng năm

Giá trị khấu hao hàng năm phụ thuộc vào phương pháp khấu hao bạn sử dụng (Straight Line, Double Declining, Written Down Value, hoặc Manual).

Ví dụ: Nếu sử dụng phương pháp đường thẳng với thời gian sử dụng là 5 năm, khấu hao hàng năm sẽ là:

3. Tính khấu hao lũy kế

Tổng giá trị khấu hao tính từ năm đầu tiên đến hiện tại.

Ví dụ: Sau 3 năm, khấu hao lũy kế là:

4. Tính giá trị còn lại

Ví dụ với từng phương pháp khấu hao:

Phương pháp đường thẳng (Straight Line):

- Nguyên giá: 120,000,000 VNĐ

- Thời gian sử dụng: 5 năm

- Sau 4 năm:

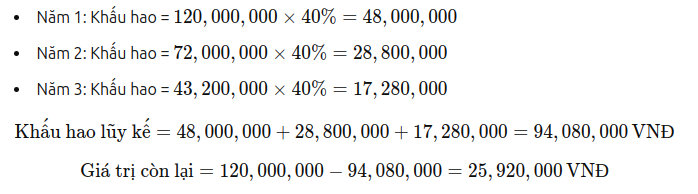

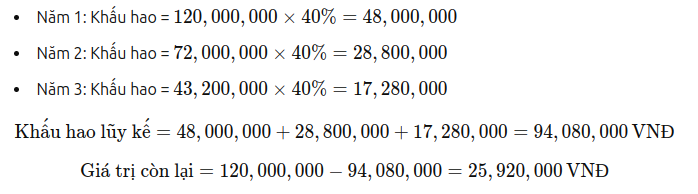

Phương pháp số dư giảm dần kép (Double Declining Balance):

- Nguyên giá: 120,000,000 VNĐ

- Tỷ lệ khấu hao: 40%/năm

- Sau 3 năm

-

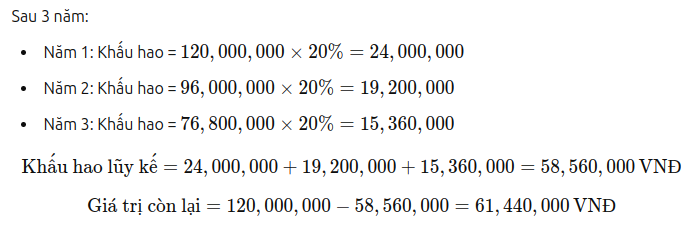

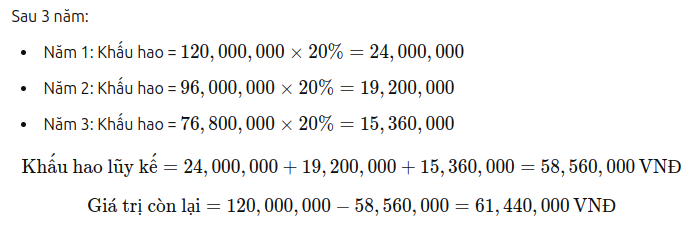

Phương pháp giảm dần theo tỷ lệ cố định (Written Down Value):

- Nguyên giá: 120,000,000 VNĐ

- Tỷ lệ khấu hao: 20%/năm

-

Lưu ý:

- Giá trị còn lại không thể nhỏ hơn giá trị còn lại ước tính (Residual Value).

Không có bình luận